(MacroEcon #01) Đánh giá rủi ro về kinh tế vĩ mô trong một trật tự thế giới mới: Do's and Don'ts

Nên và không nên làm gì khi đánh giá về kinh tế vĩ mô?

The era of geopolitical ignorance is over. The days when investors and corporate decision-makers could be successful without much understanding of politics will be a footnote in the annals of history.

Kỷ nguyên thờ ơ với địa chính trị đã kết thúc. Ngày mà các nhà đầu tư và lãnh đạo doanh nghiệp có thể thành công mà không cần hiểu biết nhiều về chính trị sẽ chỉ còn là một ghi chú nhỏ trong sử lịch sử.

Papic, Marko (2020). Geopolitical Alpha: An Investment Framework for Predicting the Future .

Xin chào mọi người, mong các bạn vẫn khoẻ trong 2 tháng vừa qua :))

Nếu theo dõi tình hình địa chính trị gần đây, bạn sẽ nhận ra một trật tự thế giới mới đang được dần hình thành. Trật tự cũ do Mỹ tạo nên và làm bá chủ trong 70 năm vừa qua đang bị biến đổi từ bên trong bởi chính người Mỹ. Cộng hưởng với những thay đổi chóng mặt về công nghệ, mình tin thế kỉ 21 sẽ có rất nhiều điều khó lường về địa chính trị, dẫn đến những điều còn khó lường hơn nữa về kinh tế vĩ mô trên một cái scale và speed mà lứa 9x, 2k như chúng ta khó có thể hình dung được.

Vì sao lại khó hình dung? Vì thế giới mà chúng ta phải đối mặt trong tương lai sẽ rất khác so với thế giới mà chúng ta đã quen thuộc trong quá khứ.

Kể từ khi Chiến Tranh Lạnh kết thúc vào 1991 cho đến 2020, thế giới trải qua một thời kì với môi trường địa chính trị rất thuận lợi cho việc đầu tư và kinh doanh. Đây là thế giới nơi lứa 8x, 9x như mình được sinh ra và lớn lên - a good macro environment on a global scale (dù tất nhiên không tránh được ổ gà, khủng hoảng tài chính 2008 là một ví dụ). Đặc điểm thuận lợi này có thể được tóm gọn trong từ hội tụ (convergent) - khi thị trường hàng tỉ người của các nước hậu Xô Viết gia nhập trật tự kinh tế do Mỹ cầm đầu, khi toàn cầu hoá được coi là xu hướng không thể dừng lại và just-in-time production được coi như một điều hiển nhiên.

Kể từ 1992 khi Francis Fukuyama nhận định về “sự kết thúc của lịch sử” (The End of History) rằng nền dân chủ tự do và kinh tế thị trường sẽ là hình thức tổ chức chính trị-xã hội cuối cùng của loài người, phần lớn đội business / corporate leaders đã quen với việc xây dựng đế chế của họ trong một môi trường mà kinh tế vĩ mô / địa chính trị là những yếu tố thuận lợi (tailwind) chứ không phải những rủi ro cần được quản lí (headwind). Mindset này cũng lan rộng sang cả academia, nơi giả định về sự hội nhập mượt mà, ít friction của hệ thống tài chính toàn cầu (perfect capital mobility, UIP holds) trở thành nền móng của nhiều models về đầu tư xuyên biên giới, ít nhất là cho đến trước 2008. Cái mindset về “permanent good macro” này đã trở nên quen thuộc một cách vô thức trong tâm trí của lứa 9x, 2k - những người sinh ra và lớn lên trong giai đoạn thịnh vượng, ổn định nhất từ trước đến giờ trong lịch sử nhân loại (1991-2020).

Từ 2020 đến 2025, thế giới dần bước sang một kỉ nguyên mới - kỉ nguyên divergent (phân tách). Covid, Trump 2.0, sự trỗi dậy của chủ nghĩa dân tuý, cuộc chiến ở Ukraine và khả năng một trật tự đa cực đang hình thành là vài nguyên nhân chính khiến mindset “good macro” ngày càng trở nên naive. Có lẽ nhân loại sẽ ngày càng thịnh vượng hơn nhờ AI (in the aggregate), nhưng ổn định hơn thì có vẻ là không, xét đến việc 13 nghìn tỉ đô được AI add vào GDP toàn cầu cho đến 2030 chưa biết sẽ vào túi ai và ai sẽ bị cho ra rìa - chất xúc tác cực kì lớn của bất bình đẳng thu nhập, kéo theo đó là bất ổn xã hội. Đấy là chưa tính đến những diễn biến kịch tính với tầm ảnh hưởng structurally, globally đang diễn ra hằng ngày bên Mỹ.

Từ một yếu tố background không mấy được để tâm, rủi ro về kinh tế vĩ mô / địa chính trị đã tiến vào trung tâm của sự chú ý đối với giới business / corporate leaders. Hình ở dưới là một ví dụ điển hình: % các công ty public nhắc đến cuộc chiến ở Ukraine trong earnings call đang tăng lên rất nhanh - proxy cho việc geopolitical risks ngày càng được để ý. Mình không tìm được số liệu sau 2022, nhưng khá chắc con số không dừng lại ở 36.7% mà có lẽ đã loanh quanh đâu đấy ở ít nhất 70-80% ở thời điểm hiện tại.

Điều này dẫn đến một câu hỏi: làm thế nào để hiểu những rủi ro về kinh tế vĩ mô (macro risks) của thế giới mới này, trong khi khi đa phần trải nghiệm, mindset, kiến thức của chúng ta thuộc về “thế giới cũ” - một nơi ổn định và dễ đoán hơn rất nhiều?

Câu hỏi này dẫn đến 2 câu hỏi khác như sau:

Vì sao không nên dựa quá nhiều vào kinh tế vĩ mô hàn lâm (academic macro econ) để đánh giá về macro risks - Don’ts

Giới thiệu một cách tiếp cận macro risks thực tế, đa chiều từ framework của Boston Consulting Group (BCG) - Do’s

I. Vì sao không nên dựa quá nhiều vào kinh tế vĩ mô hàn lâm để đánh giá về macro risks

Phản xạ đầu tiên của nhiều người, bao gồm cả mình khi đứng trước những câu hỏi về macro risks là tìm đáp án trong các lí thuyết hàn lâm về kinh tế vĩ mô. Tuy nhiên bất chấp thực tế rằng econ là ngành mà mình đã học một cách nghiêm túc, intensively trong gần 6 năm trên trường đại học với điểm số rất ổn, mình vẫn luôn cảm thấy confused khi nhìn vào những biến động kinh tế vĩ mô xảy ra trong đời sống thực. Cái cảm giác ấy khá giống thầy bói xem voi: nghĩa là mình được học về cách zoom in vào những cái rất chi tiết, rất technical mà không được học về việc các chi tiết ấy sẽ cùng chuyển động as a whole ra sao, và tạo nên được một bức tranh toàn cảnh như thế nào trong thực tế. Khoảng cách giữa Uni và reality đôi khi lớn đến mức bước đầu tiên mình phải làm khi tìm hiểu về reality là unlearn phần lớn những gì được học trên trường.

Econ trong academia bị ám ảnh với một trạng thái cân bằng (equilibrium), nơi tất cả mọi thứ đều bất động và hoàn hảo - vì lí do là các mô hình toán học cần một trạng thái cố định để làm điểm tham chiếu. Tuy nhiên nền kinh tế duy nhất cân bằng là một nền kinh tế đã chết. Giả sử nếu không có những sự mất cân bằng như việc cầu vượt cung, hoặc việc fundamental value của một doanh nghiệp thấp hơn so với định giá (price) của nó, thì làm gì có động lực để mọi người mở business hoặc đầu tư? Mình tin câu hỏi quan trọng hơn không phải là làm thế nào để nền kinh tế quay trở lại trạng thái cân bằng, mà là việc trạng thái mất cân bằng khi nào là tốt và khi nào là xấu. Lấy ví dụ về một tình huống mất cân bằng kinh điển là các bong bóng đầu tư (speculative bubbles). Chúng rất cần thiết trong việc thu hút nguồn lực nhằm đẩy nhanh sự phổ biến của một công nghệ - không có dotcom vào năm 2000 thì cũng không có cơ sở hạ tầng internet như bây giờ, maybe the same will happen với cái AI bubble ở thời điểm hiện tại. Nhưng dĩ nhiên cũng rất nguy hiểm nếu việc speculation vượt quá kiểm soát mà không đem lại giá trị fundamental lâu dài nào - giống bong bóng bất động sản gây ra khủng hoảng tài chính 2008.

Bên cạnh đó, academic macro econ cũng là sân chơi chủ yếu của toán học/vật lí thay vì kết hợp với nhiều yếu tố xã hội khác. Lẽ dĩ nhiên một mô hình macro econ mà bao gồm tất cả những yếu tố khó đo lường như cảm xúc hoặc chính trị thì sẽ trở nên nhiễu đến mức khó đưa ra được bất kì mối quan hệ nào có ý nghĩa về mặt causality. Tuy nhiên mình tin bức tranh về kinh tế vĩ mô mà thiếu đi yếu tố con người thì đơn giản không phải một bức tranh có nhiều giá trị thực tế, bất kể việc mô hình toán học được sử dụng để tạo ra nó có phức tạp đến thế nào đi nữa.

Mình đã đôi lần đề cập đến vấn đề này với các thầy cô dạy econ trong trường, nhưng chưa bao giờ nhận được câu trả lời thoả đáng. Không phải vì họ thiếu kiến thức (đấy đều là những brilliant minds mà mình rất respect), mà vì đấy không phải phần chính trong job description của họ, vì những lí do rất fair nằm ở mục đích và giới hạn của macro economic research trong trường đại học.

Mục đích của một research paper về kinh tế vĩ mô trong môi trường hàn lâm là “pushing the boudaries of knowledge”- nghĩa là mở rộng giới hạn tri thức về các lí thuyết kinh tế, chứ không tập trung vào việc tạo ra bigger picture hoặc insights có ích trong ngắn hạn với business leaders, investors hoặc những người bình thường đang cố gắng hiểu cách thế giới vận hành như mình và bạn.

Đây là điều được xác nhận trong bài phỏng vấn Bill Dudley - cựu chủ tịch Fed New York và cựu economist ở Goldman Sachs, người có skin in the game ở trong cả giới academic lẫn đầu tư.

“Wall Street economists try to synthesize an abundance of information into material that’s useful for the person who’s trying to figure out the world that we live in. A research economist is trying to push the frontier of knowledge outward, so that’s a very different goal.”

Các nhà kinh tế ở Wall Street cố gắng tổng hợp một lượng lớn data thành nội dung hữu ích cho những người đang tìm cách hiểu về thế giới mà chúng ta đang sống. Trong khi đó, một nhà kinh tế nghiên cứu cố gắng mở rộng ranh giới tri thức, vì vậy mục tiêu của họ rất khác nhau.

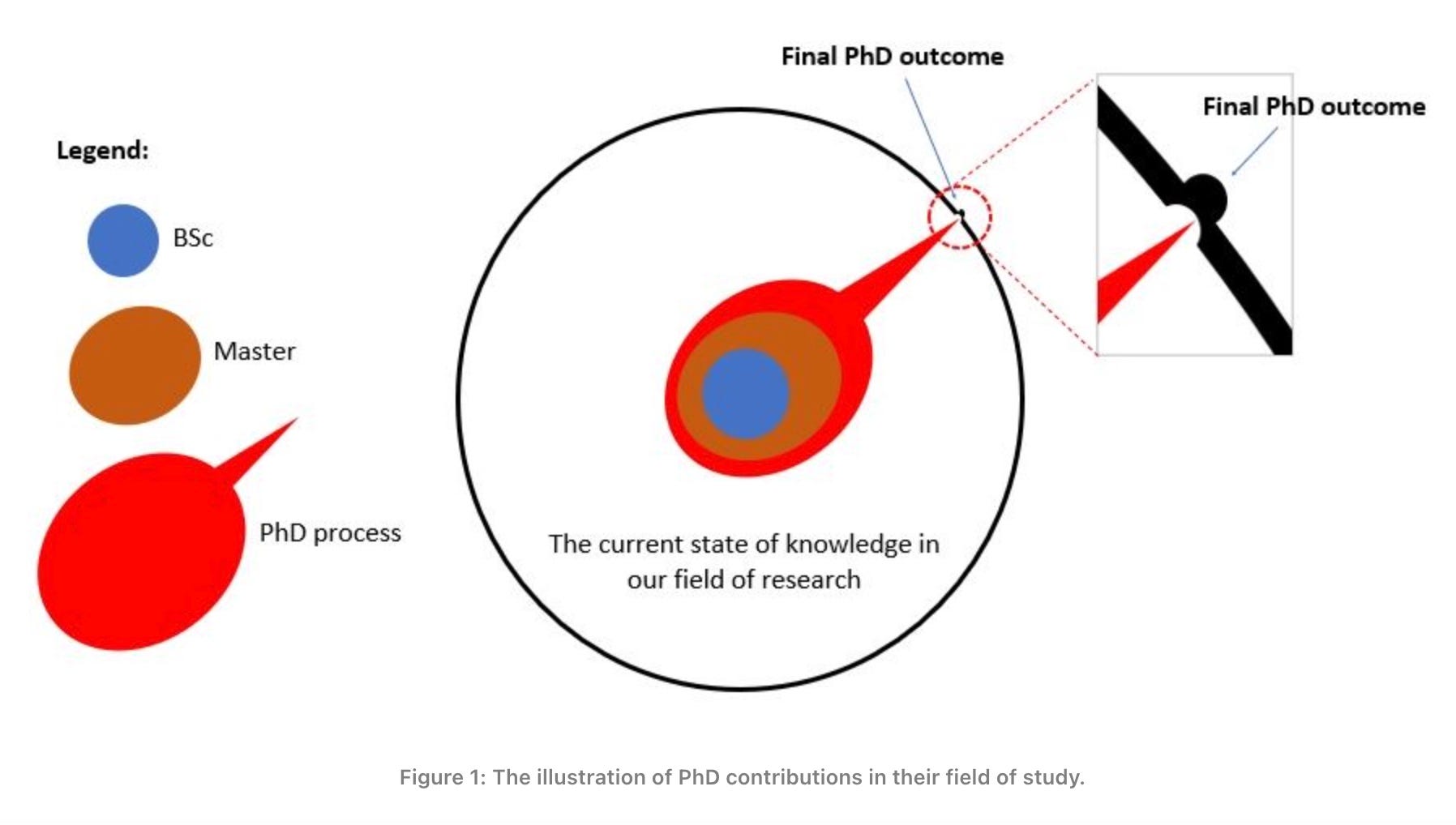

(“What is the essence of PhD?” - Wahyudin Syam)

Trong econ research trên uni, hoặc ít nhất ở bên Đức nơi mình đang học, các thầy cô sẽ dành phần lớn thời gian tập trung vào “final PhD outcome”- nghĩa là những vấn đề highly technical và complex chỉ dành cho tầm chục người trong ngành hiểu là cùng. Lẽ dĩ nhiên ý kiến của họ về những vấn đề thực tế vẫn rất giá trị - đặc biệt là insights đến từ những ai có kinh nghiệm trong cả business/investing lẫn academic. Nhưng mình nghĩ chúng ta cần nhìn vào sự thật là đa phần đội academics không có quá nhiều stake trong việc connecting the dots giữa lí thuyết và thực tế đời sống. Một lí do là bởi họ có khá ít skin in the game - nghĩa là không mất tiền, mất danh tiếng (hoặc có thì cũng hiếm khi nghiêm trọng) như những người làm invest, business trong trường hợp lí giải về kinh tế vĩ mô của họ không đúng với thực tế.

Vì nguyên nhân này, mình tách sự tập trung khỏi academics và bắt đầu tìm hiểu hướng tiếp cận về macro risks của đội economists làm trong các quỹ đầu tư hoặc big consulting firms. Vì sao lại là 2 đội này? Vì những Big4, BCG, McKinsey hay BlackRock, Bridgewater áp dụng macro econ research là nhằm giải quyết những bài toán với rủi ro thật, mất mát thật và gắn liền với quyết định của doanh nghiệp hoặc investors. Mình biết yếu tố skin in the game của đội này cũng gây tranh cãi do đặc thù về scapegoat function trong nghề nghiệp của họ - nhưng chắc chắn là vẫn nhiều hơn academics :))

Sau vài tháng mò mẫm, mình cuối cùng cũng hài lòng khi tìm được không chỉ một, mà tận hai nguồn kiến thức đủ tín, giải thích về gần như tất cả những rủi ro macro mà nền kinh tế có thể sẽ gặp phải. Đây là hai quyển sách hay nhất và thực tế nhất về kinh tế vĩ mô mình từng đọc, vì nó không quá tập trung vào việc dự báo mà tập trung vào việc truyền tải một framework - nghĩa là làm thế nào để đưa ra đánh giá (judgement, not prediction). Cách tiếp cận của hai quyển sách này cũng tạo ra một bức tranh toàn cảnh, dài hạn (a long-term bigger picture) về macro risks mà mình chưa bao giờ nhìn được trước đấy.

Quyển thứ nhất là “Big Debt Crisis” của Ray Dalio - một global macro investor nổi tiếng, người sáng lập quỹ hedge fund lớn nhất thế giới Bridgewater Associates. Quyển thứ hai là "Shocks, Crises and False Alarms: How to Assess True Macroeconomics Risks" của Philipp Carlsson-Szlezak và Paul Swartz - hai macroeconomists của Boston Consulting Group (BCG).

Series “Đánh giá rủi ro về kinh tế vĩ mô trong một trật tự thế giới mới” sẽ tóm tắt và trình bày những gì mình học được từ hai quyển sách này cho các bạn, kết hợp cùng với vài suy nghĩ cá nhân. Mình tin đây là chủ đề rất đáng để tâm trong những năm tới, dù những thông tin này có thể sẽ không quá relevant với đời sống hằng ngày của hầu hết chúng ta.

Cũng có một note nhỏ là mình không phải một nhà đầu tư chuyên nghiệp, không phải một chuyên gia kinh tế và hiện không làm cho bất kì quỹ đầu tư nào. Loạt blog này chỉ đơn thuần là một sở thích cá nhân, bị limited trong khả năng và kiến thức hạn chế của mình, hoàn toàn không có mục đích đưa ra lời khuyên về đầu tư hoặc kinh tế cho bất kì ai. Mình chỉ tò mò về cách thế giới vận hành và kinh tế tình cờ là một phần rất quan trọng trong đó. Mong mọi người thông cảm nếu như có đôi chỗ sai sót trong series này nhé :))

Phần cuối bài viết này là về 2 principles, hay nói đúng hơn là mindset nên có khi đánh giá về tình hình kinh tế vĩ mô - thứ sẽ làm foundation cho toàn bộ series bài viết. Mình cũng sẽ nhắc lại những principles này trong các bài viết tiếp theo nhằm kết nối chúng vào với kiến thức từ hai quyển sách.

II. Giới thiệu về 2 quy tắc tiếp cận macro risks

2 quy tắc này lần lượt là:

Không quá tin vào những dự đoán tiêu cực (doom-mongering)

Tạo ra những câu chuyện và đánh giá (narratives and judgements), chứ không chỉ dựa vào các mô hình và dự đoán (models and prediction)

Quy tắc 1: Không quá tin vào những dự đoán tiêu cực (doom-mongering)Giống như việc sex, scandals, celebrities là những vũ khí ưa thích của một phần giới báo chí, doom-mongoring là chiến thuật quen thuộc của nhiều kênh media về kinh tế. Lí do khá đơn giản: because it sells - con người có xu hướng quan trọng hoá những vấn đề tiêu cực và do vậy cũng dành nhiều sự chú ý hơn đến chúng. 5 năm vừa qua (và 2 tháng gần đây) là một giai đoạn cao điểm của những dự đoán tiêu cực như vậy.

Vào 2020 khi Covid bắt đầu, hàng loạt narratives về một cuộc Đại Khủng Hoảng (Great Depression) trở nên phổ biến khắp các trang báo lớn về kinh tế. Đa phần các chuyên gia đều nghĩ rằng một cuộc suy thoái còn tệ hơn 2008 đang bắt đầu, điều thậm chí có thể dẫn đến sự sụp đổ của đồng đô la:

Project Syndicate captured the predominant sentiment with “A Greater Depression?” (March 24, 2020). Even as extraordinary stimulus measures were on the way, Bloomberg asked “How Bad Might It Get? Think the Great Depression” (April 22, 2020). And the first shoots of a recovery were clearly visible when Time leaned into extraordinary pessimism with “The Next Global Depression Is Coming and Optimism Won’t Slow It Down” (August 6, 2020).

Carlsson-Szlezak, Philipp; Swartz, Paul. Shocks, Crises, and False Alarms: How to Assess True Macroeconomic Risk (p. 38). Harvard Business Review Press.

Khi nhận định này bị dập tắt bởi sự phục hồi nhanh chóng của nền kinh tế thế giới trong chỉ hơn 1 năm, một loạt các dự báo tiêu cực khác lại xuất hiện về một thời kì lạm phát cao và dai dẳng hậu Covid - tương đồng với thời kì hậu 1970s, khi lạm phát gây nên những ảnh hưởng tiêu cực lên nền kinh tế thực (real economy). Nhiều chuyên gia sau đó cảnh báo lãi suất cao trên thị trường mới nổi (emerging market) sẽ khiến dẫn đến một số nước vỡ nợ (default). Tuy nhiên tất cả những điều này đều không xảy ra.

Regarding the false alarm of structural inflation, Forbes declared, “Energy Crisis Threatens Return of 1970s Inflation” (October 19, 2021). Bloomberg said, “This Is What Living with Long-Term High Inflation Feels Like” (April 18, 2022). And Bloomberg piled onto the structural inflation narrative a month later with an article titled “Forever Inflation” (May 13, 2022).

Regarding the impact of higher interest rates on emerging markets, Al Jazeera warned early that “Looming Fed Rate Hikes Have Emerging Markets Dreading Déjà Vu” (January 25, 2022). Bloomberg suggested that a “Historic Cascade of Defaults Is Coming for Emerging Markets” (July 7, 2022), while the Washington Post concluded, “Strong Dollar Always Clobbers Developing Nations” (July 29, 2023). Yet, there was no cascade of emerging market defaults.

Carlsson-Szlezak, Philipp; Swartz, Paul. Shocks, Crises, and False Alarms: How to Assess True Macroeconomic Risk (p. 39). Harvard Business Review Press. Kindle Edition.

Việc hình dung và chuẩn bị cho rủi ro là điều quan trọng, nhưng không phải thứ rủi ro vào cũng dễ xảy ra như cái cách chúng thường được miêu tả. Đại Khủng Hoảng, lạm phát cao mang tính cấu trúc (structurally high inflation) và khủng hoảng nợ đều là những worst-case scenario và do vậy nằm ở ngoài rìa (tail) của risk distribution, chứ không phải ở trung tâm. Báo chí và sự chú ý của số đông luôn tập trung vào những điều extreme với khả năng xảy ra thấp, vậy nên chúng ta rất dễ bị ảnh hưởng bởi sự hiện diện quá thường xuyên của những thông tin tiêu cực (availability bias) và do vậy dễ trở nên bi quan không cần thiết. Cái này thấy rất rõ hằng ngày ở ngay bản thân mình luôn :))

It’s rational to consider risks from the edges of the risk distribution. It is not rational to assume that those risks are at its center.

Carlsson-Szlezak, Philipp; Swartz, Paul. Shocks, Crises, and False Alarms: How to Assess True Macroeconomic Risk (p. 38). Harvard Business Review Press. Kindle Edition.

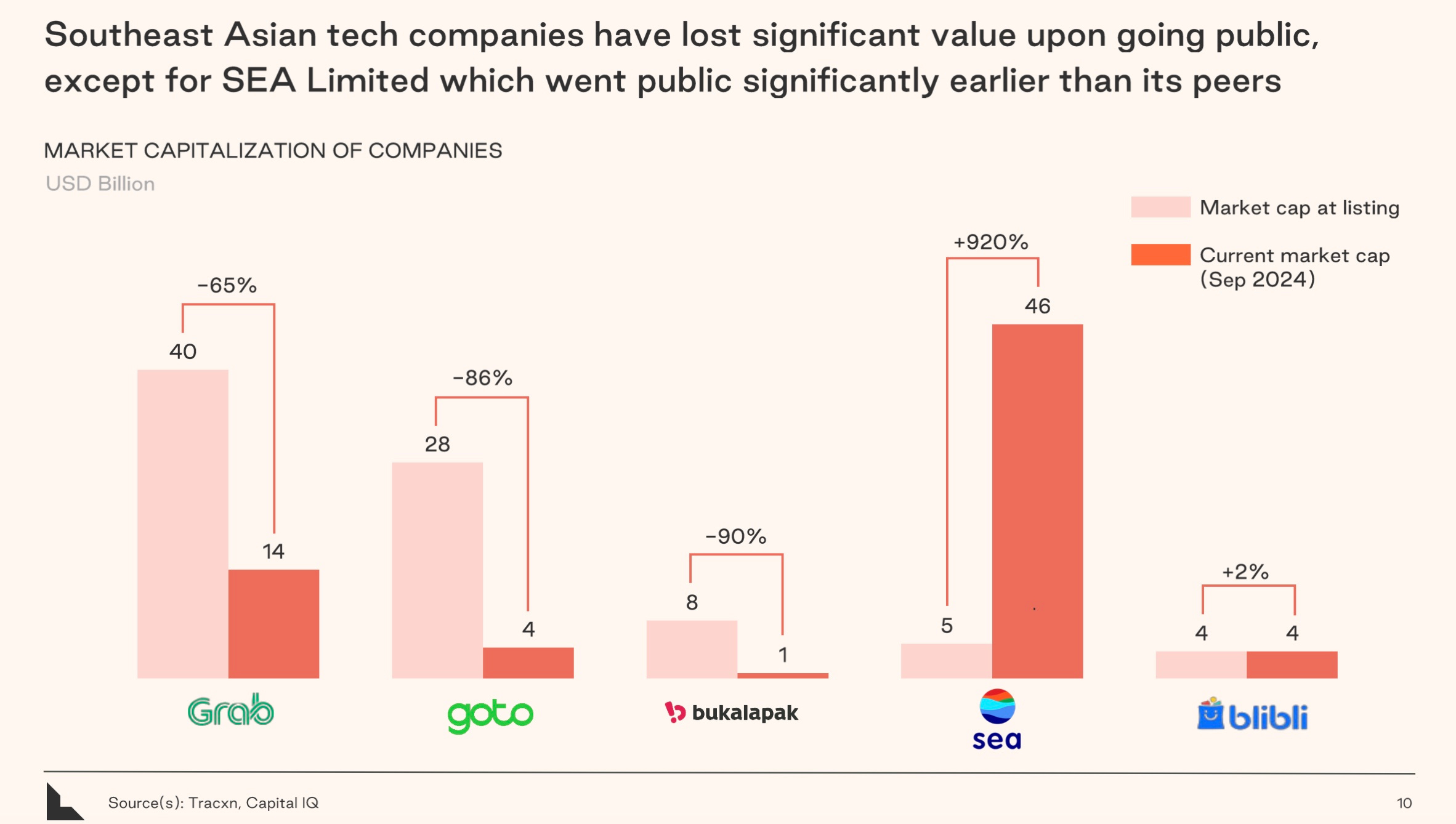

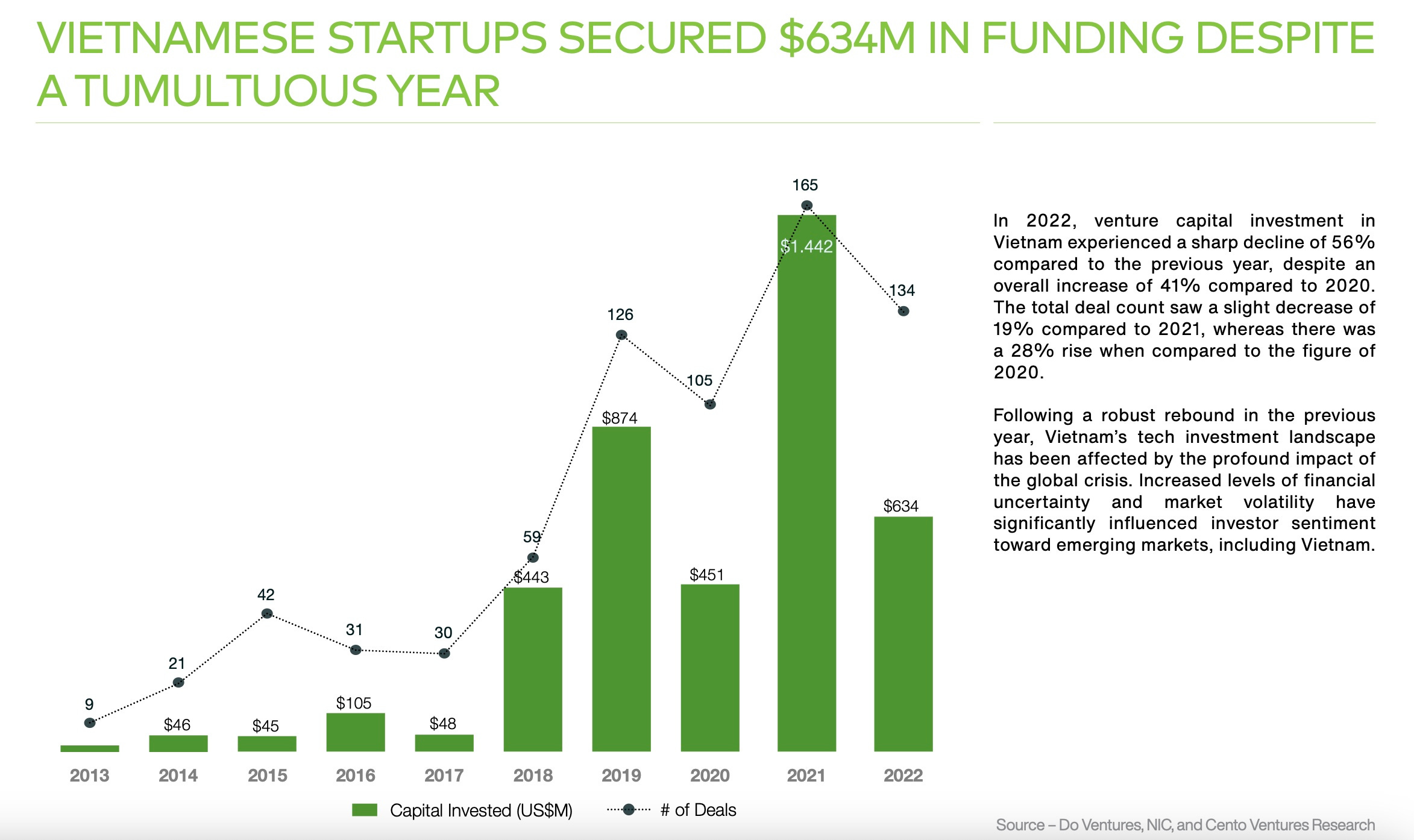

Dự báo tiêu cực không chính xác có thể gây nhiều thiệt hại cho người nghe chúng, tương tự như dự báo tích cực không chính xác. Cú boom and bust vào 2021-2022 là một ví dụ điển hình. Vào 2021, một narrative cực kì lạc quan trở nên phổ biến trong giới media và investors - được thúc đẩy bởi những biện pháp kích thích từ chính phủ, bởi những cú hype về Crypto, NFT, tech stocks như Zoom, Grab. Đây cũng là năm startup Việt Nam được đầu tư rất mạnh, điển hình là việc Sky Mavis lên unicorn status (công ty trị giá tỷ đô). Tuy nhiên chỉ ngay sau đó 1 năm vào 2022, cơn hype kết thúc khiến cho rất nhiều nhà đầu tư bị mất tiền bởi một làn sóng capital destroyed lớn. Việt Nam hay khu vực Đông Nam Á cũng không phải ngoại lệ so với phần còn lại của thế giới:

(Làn sóng giảm market cap của các công ty công nghệ Đông Nam Á sau cú boom 2021, Goto và Grab là 2 ví dụ điển hình. Lightspeed Report. “South East Asia: Resetting Expectations” Sep 2024)

(Suy giảm lớn về VC funding sau thời kì boom vào 2021. NIC and DO Ventures Report, '“Vietnam Innovation & Tech Investment”, 2023)

Vậy chúng ta nên làm gì để biết đâu là báo động thật đâu là giả?

Remember who is talking: có một câu nói này rất thú vị mà mình không nhớ đã nghe được ở đâu: “Never ask a barber whether you need a haircut” - Đừng bao giờ hỏi thợ cắt tóc là tóc của bạn có cần cắt không, vì dĩ nhiên câu trả lời luôn luôn là có :)) Khi nghe những dự báo u ám, chúng ta nên nhớ là giới báo chí cần report thông tin tiêu cực vì nó thu hút người đọc, và nhiều doom-sayers có thể hưởng lợi trực tiếp từ các narratives mà họ dựng nên.

Focus on the drivers: tập trung vào “why” và “what does it take” thay vì “when”. Nếu định cầm mic, những người báo động về ngày tận thế phải đưa ra một lộ trình hợp lý và nhất quán, với các chỉ dấu dọc đường để giải thích tại sao chúng ta sẽ kết thúc ở nơi mà họ cho là chúng ta sẽ đến. Nếu muốn được ghi nhận, họ phải chứng minh được lý do của mình.

Quy tắc 2: Tạo ra những câu chuyện và đánh giá (narratives and judgements), chứ không chỉ dựa vào các mô hình và dự đoán (models and prediction)Vấn đề doom-mongering được nhắc đến ở quy tắc 1 là ví dụ điển hình cho sự thiếu chính xác của các mô hình kinh tế dự đoán về macro risks: theo một nghiên cứu của Fathom Consulting, trong 469 cuộc suy thoái được Quỹ Tiền tệ Quốc tế (IMF) dự báo tại 194 quốc gia kể từ 1988 - 2018 trong Báo cáo Triển vọng Kinh tế Thế giới hai lần mỗi năm của họ, chỉ có 17 trường hợp được dự đoán chính xác (Shiller, Robert J.. Narrative Economics: How Stories Go Viral and Drive Major Economic Events). Bất chấp việc có lượng data khổng lồ và những forecasting models tân tiến, kinh tế học vẫn không thể dự đoán được được phần lớn các cuộc khủng hoảng.

Có 2 lí do chính cho việc này. Thứ nhất, các mô hình dự đoán buộc phải đơn giản hoá nền kinh tế bằng việc sử dụng nhiều giả định (assumptions), với ví dụ điển hình nhất là assumption về tính lí trí tuyệt đối (rationality) của những người chơi trong nền kinh tế. Việc này đảm bảo các mô hình cho ra được những prediction tròn trịa kiểu “61% năm sau có suy thoái”, nhưng nó gây ra ảo giác về tính chắc chắn và nguy hiểm hơn là tạo nên sự tự tin thiếu cơ sở. Đây cũng một lí do cho việc các mô hình kinh tế không dự đoán được cuộc khủng hoảng năm 2008, khi lòng tham và sự cẩu thả của hệ thống ngân hàng không xuất hiện trong các models (rất rec các bạn xem phim “The Big Short” (2015) để có thể hình dung ra điều này. Phim cũng được mấy cái Oscar nên đảm bảo rất giải trí cho cả những bạn không để ý nhiều đến econ :))

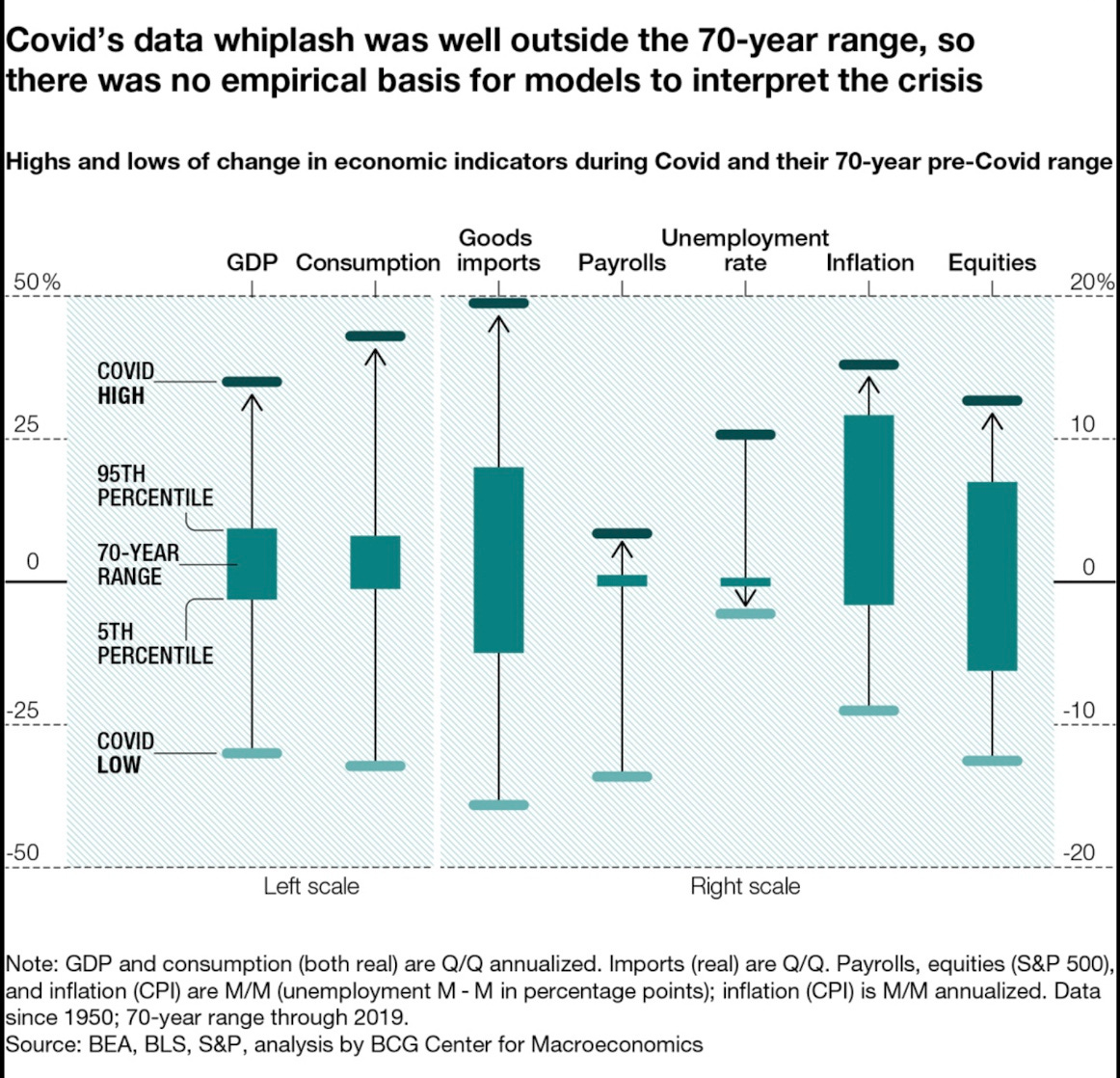

Lí do thứ hai là việc các mô hình dự đoán bị hạn chế bởi dữ liệu trong quá khứ. Do vậy, chúng rất khó dự đoán chính xác tác động của một cuộc khủng hoảng đột ngột nếu do thiếu data về những sự kiện tương tự trong lịch sử (outside known empirical range). Mà những giai đoạn khủng hoảng kiểu này lại chính là lúc mọi người cần các dự đoán nhất :)) Cơ mà cũng không thể trách được giới forecaster vì họ đơn giản là không có data đủ tốt về một sự kiện extreme như COVID. Hình ở dưới là minh hoạ cho ví dụ này:

(biến động về các chỉ số kinh tế trong thời kì COVID vượt ra ngoài khoảng data trong 70 năm trở lại đây. Đây là điều mà các mô hình không thể handle được một cách chuẩn xác. Carlsson-Szlezak, Philipp; Swartz, Paul. Shocks, Crises, and False Alarms: How to Assess True Macroeconomic Risk (p. 19))

Bên cạnh đó, đa phần các models không thể capture được những structural break về mặt fundamental. Ví dụ điển hình là vào giai đoạn hậu khủng hoảng 2008, khi tín dụng (credit availability) tăng nhanh nhờ lượng tiền khổng lồ được bơm vào hệ thống ngân hàng bởi quantitative easing từ các ngân hàng trung ương. Lượng credit này không dẫn đến mức tăng trưởng GDP như mong đợi - trái ngược với mối quan hệ đã được established giữa GDP và credit trước khủng hoảng. Hay nói cách khác, tiền thì không thiếu nhưng người dân và doanh nghiệp không biết tìm nó ở đâu :)) Cuộc suy thoái và cú structural break này hoàn toàn không được dự báo bởi các models ở thời điểm bấy giờ.

Ở thời điểm hiện tại (“Will there be a Trump recession?” - WSJ), mình khá tin là còn nhiều cú structural breaks ngoạn mục sẽ diễn ra. Vậy nên chúng ta càng phải cẩn thận khi làm việc với các models :))

Từ góc nhìn của mình, nền kinh tế là một thực thể quá linh động, quá nhiều biến số, quá đa lĩnh vực để có thể được coi như một ngành khoa học thuần tuý làm việc với số liệu. Các mô hình và lí thuyết nên chỉ là phương tiện để diễn tả (describe) một hiện tượng kinh tế, chứ không thể thay thế được trực giác và vốn xã hội trong việc diễn giải (interpret) hiện tượng đó. Một nhà kinh tế giỏi không thể chỉ biết về kinh tế, anh ta còn phải là một người am hiểu về tâm lí, chính trị, văn hoá, thậm chí là cả về tôn giáo và nghệ thuật - tóm lại là mọi thứ ảnh hưởng lên hành vi mua bán sản xuất của một cá nhân hay xã hội. Điều này được tóm gọn trong nhận định của John Maynard Keynes - một trong những nhà kinh tế quan trọng nhất thế kỉ 20:

“The master-economist must possess a rare combination of gifts .... He must also be mathematician, historian, statesman, philosopher to some degree…No part of man's nature or his institutions must be entirely outside his regard.”

"The General Theory of Employment, Interest and Money", John Maynard Keynes, 1936

Đây cũng là điều mình rút ra sau khi đọc vài quyển sách gần đây của Ray Dalio - một trong những nhà quản lĩ quỹ hedge fund thành công trong lịch sử. “Principles” là cuốn nổi tiếng nhất của ông và cũng là bằng chứng rõ ràng rằng Ray nghĩ rất nhiều đến các yếu tố con người khi nghiên cứu về nền kinh tế. Trong đó yếu tố được chú ý nhất là những kiểu mẫu không thay đổi (timeless patterns) trong cách ứng xử và tâm lí của con người với tư cách là một tập thể (collective). Theo Ray Dalio, những kiểu mẫu này đã lặp đi lặp lại suốt lịch sử và gần như chắc chắn sẽ định hình các cuộc boom and bust trong tương lai. Không phải ngẫu nhiên mà trong quyển “The Changing World Order: Why Nations Succeed and Fail”, Ray dành hẳn vài chương về để nói về các narratives, về chu kì tâm lí của các thế hệ và các đế chế - thứ thiên về xã hội và chính trị học hơn là thuần kinh tế (mình cũng có nhắc đến cái chu kì này trong “A New World Order: Một Trật tự Thế giới mới, hậu Mỹ” được pin ở đầu bài). 2 key takeaways chính có thể được tóm gọn trong nhận định này của cụ Shiller:

“We need to incorporate the contagion of narratives into economic theory. Otherwise, we remain blind to a very real, very palpable, very important mechanism for economic change, as well as a crucial element for economic forecasting. If we do not understand the epidemics of popular narratives, we do not fully understand changes in the economy and in economic behavior.”

Shiller, Robert J.. Narrative Economics: How Stories Go Viral and Drive Major Economic Events (p. 19). Princeton University Press. Kindle Edition.

và quote của Papi Marko mà mình gắn ở đầu bài:

“The era of geopolitical ignorance is over. The days when investors and corporate decision-makers could be successful without much understanding of politics will be a footnote in the annals of history.”

Kỷ nguyên thờ ơ với địa chính trị đã kết thúc. Ngày mà các nhà đầu tư và lãnh đạo doanh nghiệp có thể thành công mà không cần hiểu biết nhiều về chính trị sẽ chỉ còn là một ghi chú nhỏ trong sử lịch sử.

Papic, Marko (2020). Geopolitical Alpha: An Investment Framework for Predicting the Future .

Nếu vẫn còn đọc đến tận đây (cảm ơn bạn!!), mình khá tin bạn cũng là người rất để tâm đến kinh tế và tò mò về việc nền kinh tế sẽ đi về đâu như mình. Pls hãy reach out nếu như bạn có thắc mắc hoặc phản biện gì về bài này nhé. Mình rất, rất muốn được học hỏi từ mọi người :))

Trong những số tiếp theo của series này, mình dự tính sẽ đề cập đến vài chủ đề đã được bàn luận kĩ càng trong “Big Debt Crisis” của Ray Dalio cũng như trong "Shocks, Crises and False Alarms: How to Assess True Macroeconomics Risks" của Philipp Carlsson-Szlezak và Paul Swartz. Đây cũng là những chủ đề mà mình thấy relevant nhất với nền kinh tế của thế kỉ 21. Các chủ đề đó là:

Hiện trạng, động lực và rủi ro trong việc tăng trưởng kinh tế (liên quan chặt chẽ đến Việt Nam). Liệu AI có giúp chúng ta bước vào một thời kì tăng trưởng năng suất vượt trội?

Debt crisis and the false alarm of Dollar Death.

Đâu là giới hạn và rủi ro của thói quen kích thích nền kinh tế bằng chính sách tiền tệ? Healthy interest rates là gì và làm cách nào để sống chung với các bong bóng tài chính?

Thực trạng và tương lai của thương mại toàn cầu. Liệu thương mại có thật sự tệ như nhiều người vẫn nghĩ?

Series này chủ yếu dành cho các bạn độc giả tò mò về kinh tế vĩ mô (not many i guess :D), vậy nên mình cũng sẽ kick off vài series khác, nhẹ nhàng hơn về những gì mình đang học về AI, career development và địa chính trị. Mình cũng sẽ có một vài bài về thực trạng FDI hiện nay của Việt Nam (thứ có lẽ là failure lớn nhất về chính sách kinh tế trong 25 năm qua của chúng ta), do mình đang viết master thesis về chủ đề này.

Again, cảm ơn bạn nếu bạn đã dành thời gian đọc bài viết rất dài này. Mong chúng ta sẽ gặp lại nhau sớm :)))

Ngoài lề một tí là em thích cái ảnh về việc học PhD chỉ là mở rộng ranh giới tri thức ghê. Mỗi lúc có existential crisis về academic research em lại nhớ thầy em từng nói là "An MA is not changing the world. It's learning the process of how to change the world. And a PhD is using that to extend knowledge just a little bit. Like a little bubble. Some researchers do change the world, but every scientist is just trying to test / extend knowledge with their own bubbles"

Thực ra nói vậy em lại thấy lời khuyên của anh về việc tạo ra narratives & judgements về bản chất khá giống làm khoa học thực nghiệm, đấy là mình đưa ra giả thuyết và đi thử nghiệm chúng. Căng thẳng là ở chỗ chi phí & rủi ro trong cuộc thử nghiệm kinh doanh thì thường cao hơn so với thử nghiệm hàn lâm.

Bài viết khiến người đọc phải nghiền ngẫm nhiều lần đó. Chúc mừng anh 🥂

I like the way you share your view, very clear and well-structured.